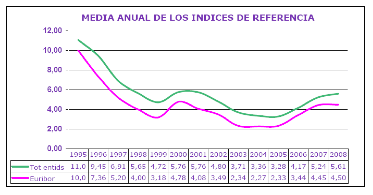

Como ya sabemos por las reglas generales del comportamiento de la economía, cuando se bajan los tipos de interés aumenta el consumo y con ello la demanda de créditos.

Parece que cuando bajan los tipos de interés a todo el mundo nos da por comprar e invertir. El gran problema de este efecto es que nos endeudamos a grandes periodos de tiempo y al final el tipo de interés vuelve a subir, como ha pasado en estos últimos años. Hoy día existen muchas familias que lo tienen difícil para conseguir llegar a final de mes tras las últimas subidas del tipo de interés.

Incluso existen casos en Internet de gente que te regala su casa si te haces cargo de su hipoteca.

Las bajadas de tipo producen un efecto descuento Psicológico en la sociedad, todo el mundo compra casa como pasó en los últimos 10 años, y parece que si tu no aprovechas la oportunidad eres el raro o alguien que no piensa en su futuro. Parece que es la oportunidad de nuestra vida, pero se nos olvida fácilmente que un crédito hipotecario es una deuda a 20 o 30 años vista y no deberíamos dejarnos llevar por el momento.

Ahora pasa lo contrario la subida de tipos del últimos años ha frenado en seco la demanda de créditos hipotecarios, y se ha producido un enfriamiento de la economía en general. Posiblemente en los próximos dos años los intereses vuelvan a bajar lo que aliviará en parte a la familia española y reactivará la economía.

Los tipos de interés regulan las demandas de créditos e inversión.

7 respuestas

¿Mejora de la economía en 2 años? Acaba de decir Solves que el problema económico en España es mayor de lo que creian…es que no se entera, está toda España y los grandes economismas, diciendo viene una crisis, y una crisis gorda…

Yo creo que en 2 años las cosas estarán mucho peor, hay que ir mentalizándose de que vienen vacas flacas.

Pienso que a los organismos gubernamentales y a los bancarios nos les queda otra que ayudar a esa gran masa de posibles impagadores puesto que sino lo que único que van a tener para comer van a ser ladrillos y más ladrillos de pisos embargados.

Y esto está claro que no es lo quieren… no es lo que necesitan

La entidades bancarias están temblando ante esto que tienen encima. Es como cuando has servido algo a un montón de clientes pero todos se ponen de acuerdo en no pagarte, la empresa se resiente puesto que no tiene líquido con el que pagar a sus propios proveedores.

Un saludo Fonso, nos vemos…

Estoy de acuerdo contigo Alberto, Portiella tiene razón que estamos en una epoca jodida, pero yo quiero ver el vaso medio lleno, y algo tienen que hacer.

En USA ya han bajado los tipos de interés, y como aquí vamos con una año de retraso siempre, espero que el año que viene los bajen, sino a las familias las van a apretar demasiado y al final eso pesa en la economía.

vsaludetes….

Creo que la tan cacareada crisis es más que relativa y además creo que no se trata tan solo de un problema de tipos de Interes. El problema grave es que los Bancos que son el sector más conservador existente y mucho más en España, han decidido no prestar dinero, no se trata de Tipos de Interés sino algo mas grave y es que no te lo prestan.

En mi caso, yo compre mi casa hace ahora 15 años y los tipos de interés eran de un 17% y la gente se compraba casas, hoy en día estamos hablando de un 5%, aunque si bien es cierto que los precios han subido desorbitadamente, el problema es que no te dejan dinero ni para comprar un coche.

Estos días he estado precisamente hablando con el director de mi banco largo y tendido ya que una vez finalizada mi hipoteca, pues me he metido en otra, pero me han dado el dinero de milagro. Aun cuando mi casa se quedaba libre de cargas, el importe solicitado era una quinta parte del valor de tasacion y desde luego el importe a pagar mensual era inferior a 1/3 de mi sueldo y 1/6 de los ingresos familiares, he tenido cierta dificultad.

A esto, el director de mi Banco, simplemente me comenta, eres un privilegiado, en estos momentos cualquier solicitud de prestamo que gestione, está mal vista por la dirección, por defecto es No. Mis responsables directos alabaran que durante un mes he sido capaz de no aprobar ninguna operación.

En definitiva es un problema de actitud, y los Bancos han cerrado el grifo, pero hasta que lo vuelvan a abrir. Hoy leí la publicación de los Beneficios del Banco de Valencia del último semestre y segun ellos era un desastre, solo habían alcanzado 39,7 millones de eruos en el primer trimestre del 2008, el grado de morodsidad ha sido del 0.74%, y otros datos que figuran en la noticia de hoy. Ojo estamos hablando de un Banco Local,Lo cual coincide plenamente con lo que me comentaban en directo, la gente esta pagando igual que siempre.

Por otra parte te llegan situaciones de gente que con un sueldo de 1300 EUros, que empezo pagando 600 Euros al mes, ahora está con 900 y con el agua al cuello.

La construcción , el otro gran sector en crisis, pues bien yo a mis alrrededores no veo mas que obras, eso si ciertas constructoras que habían construido miles de casas , Lubasa, Llanera,etc han cerrado o dicen que tienen profundas crisis. «Que casualidad», uno de los albañiles que anda por mi casa es Rumano, otro Bulgaro y me dicen «No si estan todas allí y los mas cachondo es que incluso con el mismo nombre.

Sinceramente creo que estamos muy lejos de una verdadera crisis y que somos marionetas. Cuando a los Bancos les de la gana, volveremos a consumir. Simplemente creo que han hecho una paradiña para evaluar la situación, recoger beneficios y quedarse a la expectativa a verlas venir.

Interesante debate,

Yo creo que lo que estamos viviendo es una cadena de dependencias:

Si la construcción se paraliza => Los bancos pierden sus mejores clientes.

Si los bancos pierden negocio => Reducen riesgos y paralizan las operaciones.

Si los bancos se paralizan => No hay créditos.

Si no hay créditos => La gente reduce el consumo.

Si se reduce el consumo => La economía se paraliza.

Si la economía se paraliza => Se generarán impagados.

Si hay impagados => Los bancos ganan más dinero.

Aún no hemos entrado en una fase grave de impagados, pero si no se toman medidas acabará llegando. Lo que todos sabemos es que los avales que piden los bancos son siempre favorables para ellos en caso de incumplimiento.

La solución desde mi punto de vista pasa por:

– Volver a reactivar el motor económico de la construcción (muy complicado).

– Que el gobierno destine importantes partidas presupuestarias para grandes obras de infraestructura a nivel nacional que sustituya el volumen económico que movía el sector de la construcción.

La banca, en general, no va a perder dinero, como tampoco se van a comer ladrillos, ellos son el sector más conservador como bien apunta Miguel y ante estas situaciones toman medidas con antelación. Si más adelante les hace falta serán más flexibles con las hipotecas para no comerse los ladrillos. Tienen experiencia, no es la primera vez ni será la última que pasan estas cosas.

Alfonsogu: Yo no veo el vaso ni medio lleno ni medio vacío, lo que yo veo es que el vaso debería tener la mitad de tamaño jejeje

Lo que se debería hacer realmente es apostar por la Competitividad como se ha hecho en países como Irlanda. Hay proyectos muy interesantes por aquí, con profesionales con mucha capacidad y muy cualificados y que nadie (ni la financiación privada ni la pública) realmente está dispuesto a apoyar en serio). Sólo ven el valor en el ladrillo y el sol y playa…